成都商贷转公积金贷款最新政策深度解读

在房地产市场持续发展的背景下,成都作为西南地区的经济、文化、交通中心,其房地产市场也呈现出蓬勃发展的态势,高昂的商业性个人住房贷款(简称“商贷”)利率,让许多购房者望而却步,为了减轻购房者的经济负担,促进住房消费的健康发展,成都市近期对商贷转公积金贷款政策进行了调整和优化,旨在为更多符合条件的购房者提供更加便捷、经济的贷款方式,本文将深入解读成都商贷转公积金贷款的最新政策,帮助广大购房者更好地理解和利用这一政策。

政策背景与意义

近年来,随着国家对房地产市场调控政策的不断深化,以及“房住不炒”政策的持续推进,成都市的房地产市场逐渐回归理性,高企的商贷利率仍然是许多购房者的一大负担,在此背景下,成都市政府积极响应国家号召,出台了商贷转公积金贷款的最新政策,旨在通过降低贷款利率、简化贷款流程等措施,进一步促进住房消费的合理增长,保障居民的住房需求。

最新政策内容

放宽贷款条件

根据最新政策,成都市在商贷转公积金贷款方面进行了多项放宽:

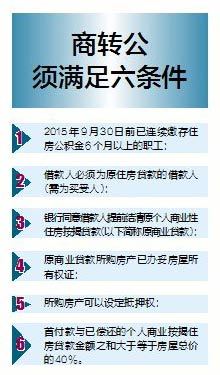

- 缴存时间:取消了原政策中“连续缴存公积金满6个月”的限制,改为“连续缴存满3个月”即可申请。

- 贷款额度:根据借款人的公积金缴存基数、缴存时间、个人信用状况等因素综合确定,最高贷款额度也有所提高。

- 房屋类型:不再限制仅适用于新建商品住房,也适用于二手住房及部分商业用房的改造项目。

简化贷款流程

为了方便购房者办理商贷转公积金贷款业务,成都市进一步简化了贷款流程:

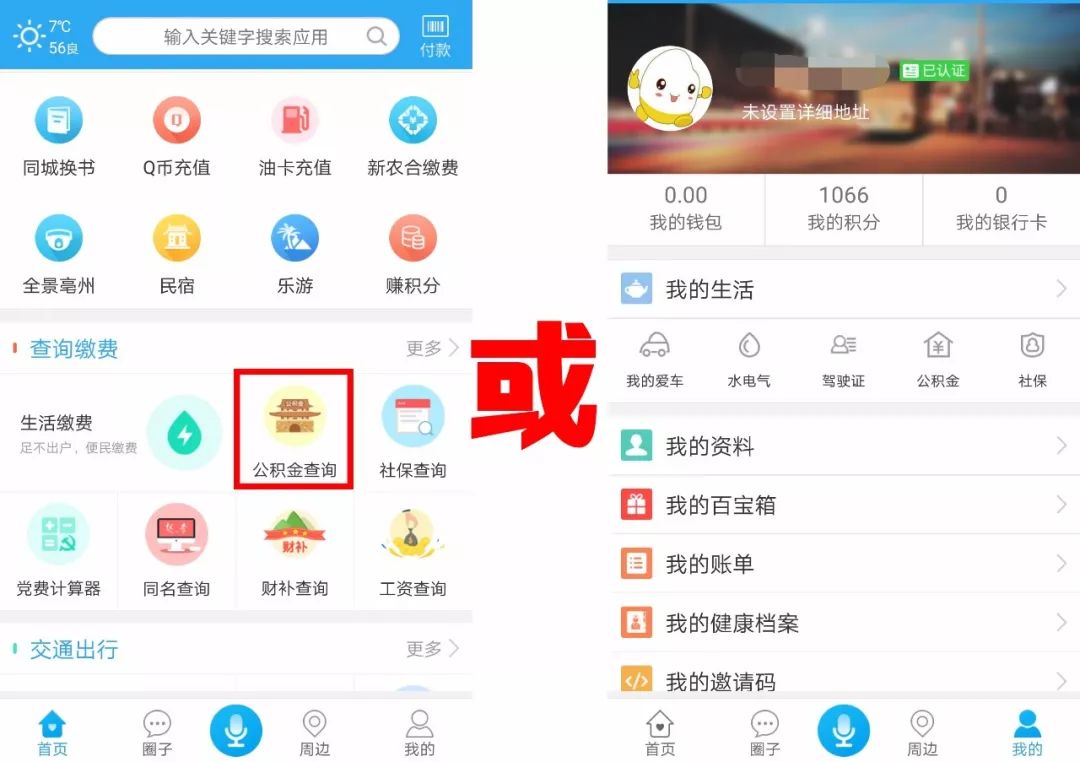

- 线上申请:通过成都市住房公积金管理中心官方网站或手机APP,可在线提交贷款申请,无需再前往柜台排队。

- 资料精简:申请时所需提供的材料大幅减少,如身份证、结婚证等基本证件只需电子版即可。

- 审批加速:审批流程进一步优化,从申请到放款的时间缩短至10个工作日内。

利率优惠

最新的商贷转公积金贷款政策在利率方面也给予了明显优惠:

- 利率下调:公积金贷款利率较商贷基准利率低1-1.5个百分点,具体根据贷款年限和金额确定。

- 浮动利率:对于已发放的公积金贷款,实行LPR(贷款市场报价利率)浮动机制,根据市场变化适时调整,但调整后仍低于同期商贷利率。

政策实施效果与影响

减轻购房者负担

商贷转公积金贷款政策的实施,最直接的效果是减轻了购房者的经济负担,以一套总价100万元的住房为例,若原商贷利率为5.39%,转为公积金贷款后利率为3.25%,则每月可节省约1000元的利息支出,这对于大多数家庭而言是一笔不小的开支,有助于提升其生活品质和消费水平。

促进房地产市场健康发展

政策的出台还对房地产市场的健康发展起到了积极作用:

- 促进住房消费:通过降低贷款利率和简化贷款流程,激发了潜在的购房需求,促进了住房消费的合理增长。

- 稳定市场预期:政策的实施有助于稳定购房者对未来房价走势的预期,减少恐慌性购房和观望情绪,促进市场平稳发展。

- 优化资金配置:鼓励使用公积金贷款,有助于优化社会资金配置,提高资金使用效率。

推动公积金制度完善

商贷转公积金贷款政策的实施也推动了公积金制度的进一步完善:

- 扩大覆盖面:通过放宽贷款条件和简化流程,吸引了更多符合条件的购房者使用公积金贷款,扩大了公积金制度的覆盖面。

- 提高使用效率:政策的优化提高了公积金的使用效率,减少了资金沉淀和浪费,增强了公积金制度的可持续性。

- 增强监管力度:为确保政策的有效实施和资金的安全使用,成都市住房公积金管理中心加强了对贷款申请、审批、放款等环节的监管力度。

注意事项与建议

注意事项

虽然商贷转公积金贷款政策带来了诸多便利和优惠,但在实际操作中仍需注意以下几点:

- 提前了解政策:在决定转贷前,应提前了解最新的政策内容、贷款条件和流程等信息。

- 评估自身条件:根据自己的公积金缴存情况、收入状况等综合评估是否符合转贷条件。

- 选择合适时机:考虑到市场变化和利率调整等因素,选择合适的时机进行转贷。

- 注意合同条款:在签订转贷合同时,应仔细阅读合同条款,确保自己的权益不受损害。

- 保持良好信用:在转贷期间应保持良好的个人信用记录,避免因信用问题影响贷款审批和放款。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...